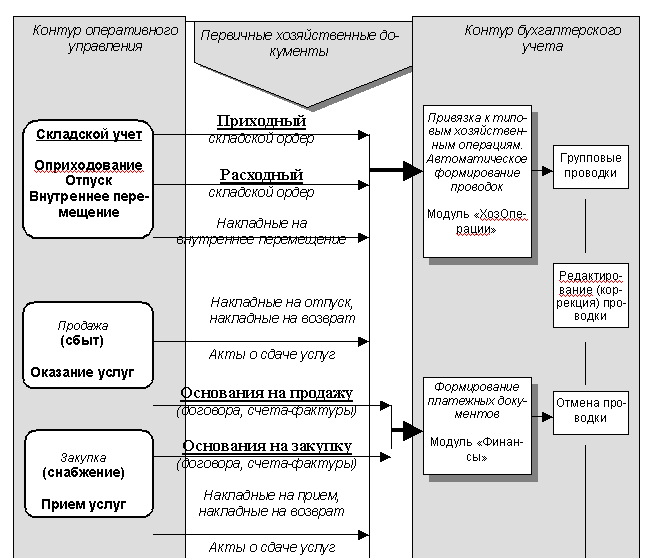

Концепция автоматизированной системы предполагает четкое разграничение функций между специалистами оперативных подразделений и бухгалтерией. Все документы, сформированные в контуре оперативного управления при выполнении закупок, продаж, приемке и отпуске товаров, считаются первичными и для учета в главной книге и других бухгалтерских отчетах должны быть проведены по счетам бухгалтерского учета специалистом бухгалтерии. Для автоматизации выполнения проводок в системе рекомендуется создать каталог типовых хозяйственных операций и определить содержание проводок по счетам для каждой хозяйственной операции. Типовое описание проводок состоит из:

номеров корреспондирующих по дебету и кредиту счетов и их субсчетов;

процента суммы проводки относительно ключевой суммы типовой хозяйственной операции или сложной формулы для расчета суммы проводки;

признака входимости суммы по данной проводке в общую сумму по документу.

Выполняя разноску (привязку) первичных документов по типовым хозяйственным операциям, специалист бухгалтерии тем самым определяет алгоритм подлежащих выполнению проводок. При наличии хорошо настроенного каталога типовых хозяйственных операций функции разноски и печати платежных документов можно поручить человеку, не имеющему специальной подготовки в области бух. учета. При необходимости сформированные проводки могут быть отменены.

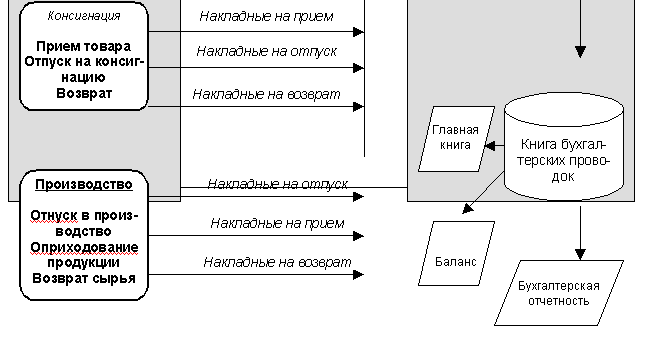

Схема разноски первичных хозяйственных или платежных документов, сформированных при решении задач оперативного управления, по счетам бухгалтерского учета приведена на рисунке 2.